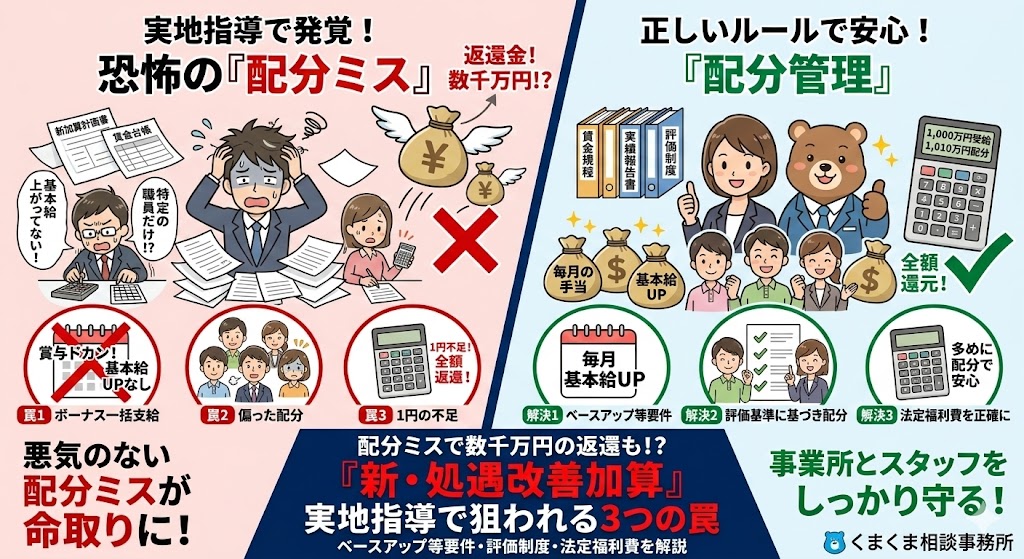

配分ミスで数万円の返還も!?「処遇改善加算」実地指導で狙われる3つの罠

こんにちは。 大阪で、障害福祉サービス専門の行政書士事務所開業に向けて準備中の「くまくま相談事務所」です。

令和6年度(2024年度)から、これまで3種類あった処遇改善加算が「福祉・介護職員等処遇改善加算」として一本化されました。 手続きがシンプルになったと喜ぶ声がある一方で、実地指導(運営指導)における「配分ルール」のチェックは過去最高レベルに厳格化されています。

多くの事業主様が「春に計画書を出して受理されたから大丈夫」と勘違いしています。 しかし、行政の監査官が本当に目を光らせているのは、計画書ではなく「実際にどうやって職員に配分したか(実績報告と賃金台帳)」です。

もし配分ルールに違反していた場合、受給した加算の【返還】を命じられることがあります。

今回は、事業所が絶対に陥ってはいけない「処遇改善加算の3つの罠」を解説します。

✅ この記事を読んでわかること

- 【罠① ベースアップ要件】 「ボーナスで一括支給」が命取りになる新ルール

- 【罠② 偏った配分】 「お気に入り職員」への支給が全額返還を招く理由

- 【罠③ 1円の不足】 法定福利費の計算ミスで数千万円が吹き飛ぶ恐怖

実地指導で狙われる!処遇改善加算「3つの罠」

罠①:「ボーナスで一括支給」によるベースアップ要件違反

旧制度では、「年度末に一時金(ボーナス)としてまとめてドカンと払う」という運用をしていた事業所も多かったはずです。しかし、新加算ではこれが最大の命取りになります。

新加算の重要なルールに**「ベースアップ等要件」があります。 これは、「加算による賃金改善額のうち、一定割合(※旧ベースアップ等支援加算の相当額、または新加算の賃金改善額の2分の1以上)は、『基本給』または『毎月決まって支払われる手当』の引き上げに充てなければならない」というルールです。

- ダメな例: 毎月の給与は一切上げず、年度末の賞与だけで全額を還元した。

- 監査の指摘: 「ベースアップ要件を満たしていません。要件違反につき、加算の全額返還を命じます。」

毎月の賃金台帳を見れば、基本給や固定手当が上がっているかどうかは一目瞭然です。一時金頼みの配分をしている事業所は、今すぐ「処遇改善手当」などの毎月支給する項目を新設(または増額)する必要があります。

罠②:根拠のない「特定の職員への偏った支給」

新加算の一本化により、以前のような「福祉・介護職員」「その他の職種」といった厳格な配分ルールの壁がなくなり、事業所内で柔軟に配分できるようになりました。

「柔軟に配分できるなら、頑張っているAさんや、お気に入りのBさんにたくさん払おう」 ……実は、これも非常に危険な罠です。

柔軟に配分できるからといって、「事業主の気分やドンブリ勘定で支給額を決めていい」わけではありません。

- ダメな例: 特に評価基準もないまま、特定の職員だけに月5万円を加算し、他の職員には全く支給しなかった。

- 監査の指摘: 「なぜこの配分になったのか、客観的な根拠(評価制度など)を示してください。合理的な理由がない場合、不適切な運用とみなします。」

賃金規程や評価基準に基づかない恣意的な配分は、職員間のトラブルを生むだけでなく、監査でも「制度の趣旨を逸脱している」と厳しく追及されます。

罠③:たった1円の不足で返還!?「法定福利費」の計算ミス

これが最も恐ろしく、かつ多くの事業所がやってしまう罠です。

処遇改善加算の大原則は「受け取った加算額を、1円残らず『全額以上』職員の賃金改善に充てること」です。 (例:年間1,000万円の加算を受け取ったら、必ず1,000万円+1円以上の賃金改善を行わなければならない)

ここで事業主様を苦しめるのが「法定福利費(社会保険料等の会社負担分)」です。 賃金を引き上げると、それに伴って社会保険料の会社負担分も上がります。この「増加した法定福利費」は、一定の要件を満たせば処遇改善の「配分実績」に含めることができます。

しかし、この計算は非常に複雑です。

- ダメな例: 「大体これくらいだろう」と概算で計算し、年度末にギリギリの額を支給した。後で正確に計算し直したら、受給額に対して配分額が「数千円」足りていなかった。

- 監査の指摘: 「加算額を下回っています。ルール違反のため、今年度受給した1,000万円を全額返還してください。」

配分額が1円でも下回れば、全額返還の対象になり得ます。ギリギリを攻めるのではなく、年度末に余裕を持って「少し多めに支給しきる」のが鉄則です。

よくある質問(Q&A)

まとめ:どんぶり勘定は即アウト!毎月の「見える化」を

新・処遇改善加算は、事業所の経営を助け、職員のモチベーションを上げる素晴らしい制度です。しかし、その裏には「厳格な配分ルール」という強烈な縛りがあります。

- 基本給や毎月の手当(ベースアップ)に確実に振り分ける。

- 誰にいくら払うか、就業規則(賃金規程)に明確なルールを定める。

- 年度末に慌てないよう、毎月「加算の入金額」と「配分額」をエクセル等で管理する。

「顧問税理士さんや社労士さんがやってくれているだろう」と思い込んでいる経営者様も多いですが、障害福祉特有の加算ルールまで完璧に把握している専門家はごく一握りです。「あの時、専門家に相談しておけばよかった…」と後悔する前に。事業所と大切なスタッフを守るため、まずは一度障害福祉の専門家へご相談ください。

大阪の福祉系地方公務員が障害福祉に関連する知識を収集し、情報提供するブロガー

【資格】

・福祉系の資格あり

・行政書士試験合格

【略歴】

・大阪在住

・福祉専門の行政書士として開業準備中!!

お問い合わせはこちら

お問い合わせはこちら

関連記事

-

売上が半分に!?「個別支援計画」未作成減算を防ぐ日付の鉄則と実地指導の罠

売上が半分に!?「個別支援計画」未作成減算を防ぐ日付の鉄則と実地指導の罠 -

【障害者グループホーム】夜間支援体制加算が返還に!?実地指導で狙われる「NGな記録」と正しい書き方

-

情報公表未報告減算の恐怖!WAM NET更新の手順と、過去分返還を避ける対策

-

指定後は要注意!障害福祉サービスで変更届が必要なケース一覧と提出期限まとめ

-

サビ管の「基礎研修」と「実践研修」の間隔は?実務OJTの2年を無駄にしないための注意点

-

【ネタ切れ解消】虐待防止委員会で「話すことがない」を解決!そのまま使える議題例12選

-

就労継続支援B型で「工賃」を上げるには?活用できる制度・補助金・経営戦略

-

国保連請求の「返戻」はなぜ起きる?給付費が振り込まれない時のチェックリスト

コメント