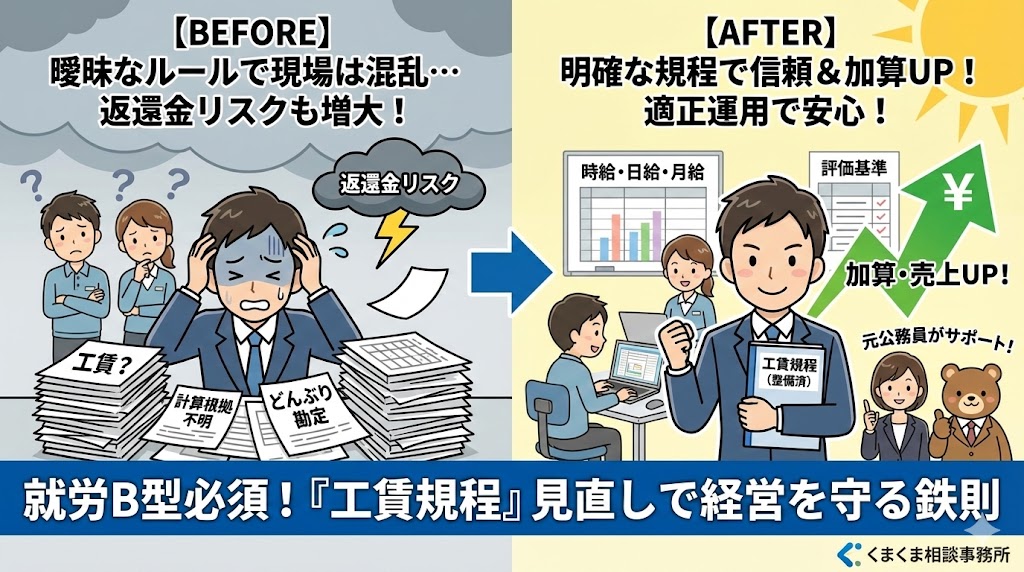

【工賃規定のひな形あり】就労継続支援B型でよくある「工賃規程」の落とし穴と正しい計算ルール

こんにちは。 大阪で障害福祉サービス専門の行政書士事務所開業に向けて準備中の「くまくま相談事務所」です。

就労継続支援B型の事業主様から、「毎月ちゃんと工賃は現金で渡しているし、受領印ももらっているから監査は大丈夫ですよね?」というお声をよくお聞きします。

たしかに支払い実績は重要ですが、実地指導(運営指導)の担当者がそれ以上に目を光らせている書類があります。それが「工賃規程」です。

ルール(規程)が曖昧なまま支払いを続けていたり、ルールと実態がズレていたりすると、「不適切な支給」とみなされる可能性もあります。

今回は、B型事業所が絶対に知っておくべき「工賃の主要ルール」と、陥りやすい「工賃規程の落とし穴」について、具体例を交えて徹底解説します。

✅ この記事を読んでわかること

- 【基本ルールとひな形】 B型の命綱「生産活動収入からの支払い」の原則と規程のサンプル

- 【計算方法】 時給制・日給制・月給制における「工賃財源」の正しい分け方

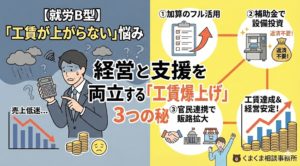

- 【落とし穴】 実地指導で必ず指摘される「ダメな工賃規程」と加算返還の恐怖

【大前提】就労継続支援B型における「工賃」の主要ルール

就労継続支援B型の利用者様は、事業所に雇用される「労働者」ではありません。そのため、労働基準法や最低賃金法は適用されません。しかし、だからといって事業所が自由に金額を決めてよいわけではなく、厚生労働省が定める厳格なルールを守る義務があります。

1. 工賃は「生産活動収入」から支払う(自立支援給付費からはNG)

就労継続支援B型の工賃は、事業所が実施する物品製造や受託作業(内職など)、サービス提供などの「生産活動によって得られた収入」から支払わなければなりません。

事業所は、工賃を支払うに足るだけの売上が発生する作業を自ら用意し、収益力を高める努力が求められます。

2. 事業所全体の「平均工賃月額」が3,000円を下回ってはならない

厚生労働省の規定では、事業所の平均工賃月額が3,000円を下回ってはならないとされています。 ただし、これはあくまで「事業所全体の平均」です。体調不良で休みがちな方など、個別の利用者様の工賃月額が3,000円を下回るケースは当然あり得ますし、それ自体は問題ありません。

3. 「工賃規程」を必ず定めること

就労継続支援B型は、一般企業でいう就業規則にあたる「工賃規程」を必ず作成し、利用者様やご家族に提示して理解を得たうえで運用しなければなりません。 規程には、支払いに関する明確なルールを定め、すべての利用者様に対して公平・公正に工賃が支払われる仕組みを作ることが求められます。

【そのまま使える!工賃規程の基本ひな形】

実地指導をクリアする適正な工賃規程を作るためには、「目的」「作業の範囲」「支給額の決定方法」「支払日」などの必須項目を網羅する必要があります。

以下に、基本的な工賃規程のひな形(サンプル)をご用意しました。事業所の実態に合わせてアレンジしてご活用ください。

【工賃形態別】正しい工賃の計算方法と分配の仕組み

工賃規程の要となるのが、「どのように計算して分配するか」です。 すべての工賃形態に共通する大原則として、まずは「工賃に使える金額(工賃財源)」を求めます。

たとえば、生産活動で10万円の売上があり、材料費等の必要経費が4万円だった場合、残りの6万円が工賃財源となり、これを全額利用者様に分配しなければなりません(事業所の利益としてプールすることは禁止されています)。

この財源をどのように分けるかによって、以下の3つの形態に分かれます。

ケース1:時給制の場合

作業時間に応じて支払う、利用者様にとって最も「どれだけ働けば、いくらもらえるか」がわかりやすい方法です。

- 計算式: 工賃財源 ÷ 利用者様全体の総作業時間 = 時給単価

- 例: 財源60,000円 ÷ 総作業時間300時間 = 時給200円

- 個人の支給額: 時給200円 × 個人の作業時間

ケース2:日給制の場合

その日の作業時間(午前のみ等)に関わらず、出勤日数に応じて支払う方法です。安定した通所を促す目的に適しています。日給単価の決め方には主に2つの方式があります。

- 予測方式: 年間の予想工賃財源額 ÷ 年間の予想延べ利用者数

- (例:年間予想財源120万円 ÷ 予想延べ2,000人 = 日給600円)

- 実績方式: 前月の工賃財源額 ÷ 前月の延べ利用者数

- (例:前月財源15万円 ÷ 延べ150人 = 日給1,000円)

ケース3:月給制の場合

出勤日数等に関わらず、月額で固定する方法です。安定した収入が見込めますが、不公平感が出ないような評価制度(能力給や皆勤手当など)を組み合わせるのが一般的です。

- 例(財源から一人当たりの目安を算出し、評価で差をつける):

- 基本月給:8,000円

- 能力給:0円~3,000円(作業スピードや正確性による段階別評価)

- 皆勤手当:1,000円

ここからが本番!実地指導で指摘される「3つの落とし穴」

ルールと計算方法を理解したうえで、多くの事業所が陥っている実地指導での「NG例」を見ていきましょう。

落とし穴①:計算根拠が「ブラックボックス」になっている

工賃規程で最も多いNG例が、**「どうやってその金額になったのか」が第三者に見えない(客観性がない)**ケースです。

- 【ダメな記載例】

- 「工賃は、利用者の能力や態度を総合的に評価し、管理者が決定する」

- 「事業所の収益に応じて、適宜分配する」

実地指導では、「なぜAさんは時給200円で、Bさんは時給250円なのですか?その根拠を見せてください」と必ず突っ込まれます。 先ほど解説したような、時給・日給の明確な単価設定ルールや、月給制における**「客観的な評価シート(ランク付けの基準)」**を規程に明記し、それに基づいた運用履歴を残すことが絶対条件です。

落とし穴②:「工賃からの天引き」のルールが曖昧

事業所内で提供する昼食代や、レクリエーションの参加費などを、利用者様に支払う工賃からどんぶり勘定で「天引き」していませんか?

雇用契約がないとはいえ、不透明な天引きは利用者の権利侵害にあたるとして厳しくチェックされます。費用を差し引く場合は、以下の対応が必須です。

- 工賃規程や重要事項説明書に「何を、いくら天引きするのか」を明確に記載する。

- 天引きすることについて、利用者様(または保護者)から個別に「書面での同意」を得る。

同意書がないまま「お小遣い程度だから」と勝手に相殺している運用は、即指導の対象となります。

落とし穴③:就労支援事業会計の「全額支払い原則」違反

先ほど解説した「工賃財源(収入-経費)」ですが、これを「全額、その年度内に支払いきっていない(利益を事業所に残している)」ケースは重大な違反です。

「今月は生産活動の利益が多かったから、少し事業所のプール金(または職員のボーナス)に回そう」というのは通用しません。 実際の就労支援事業会計の帳簿において、利益がすべて利用者に還元されているか、年度末に必ずチェックし、残額があれば「期末手当」等として分配しきる必要があります。

よくある質問(Q&A)

まとめ:工賃規程は事業所を守る「盾」です

「うちは利用者が納得してくれているから大丈夫」という現場の感覚と、行政が求める「書面での客観的なルール」には大きなギャップがあります。

工賃規程は、単なるお役所向けの書類ではありません。 「私たちはルールに則って、適正かつ公平に工賃を計算し、支払っています」と証明し、事業所と加算(売上)を守るための強力な盾なのです。

「うちの規程、これで大丈夫かな?」と不安な事業主様へ

「昔に作った規程をそのまま使い回している」 「新しい作業(仕事)を増やしたけれど、規程を見直していない」

そんな時は、障害福祉専門の行政書士にご相談ください。

大阪の福祉系地方公務員が障害福祉に関連する知識を収集し、情報提供するブロガー

【資格】

・福祉系の資格あり

・行政書士試験合格

【略歴】

・大阪在住

・福祉専門の行政書士として開業準備中!!

お問い合わせはこちら

お問い合わせはこちら

コメント