就労継続支援B型は儲かる?「月100万残す」収支シミュレーションと黒字化の正攻法

「福祉で儲ける」は悪いこと? 実態は二極化しています。

こんにちは。 大阪・泉州地域(岸和田市、貝塚市、泉佐野市)で、障害福祉サービス専門の行政書士事務所開業に向けて準備中の「くまくま相談事務所」です。

「就労継続支援B型事業所を立ち上げたいけれど、実際のところ儲かるの?」 これから参入を考える経営者様にとって、最も気になる点でしょう。

結論から申し上げますと、就労継続支援B型は、正しい戦略で行えば安定して利益が出る事業です。 しかし、制度を理解せずに見切り発車した事業所は、1年足らずで資金ショートしています。

今回は、「役所に評価されながら、しっかりと利益を残す」ための収支構造を、リアルな数字を使って解説します。

この記事を読むことで分かること

【結論】 就労継続支援B型は本当に儲かるのか? その「収益構造」と「赤字になる原因」

【戦略】 利益を最大化する分岐点は「7.5:1の人員配置」と「稼働率90%」にある

【注意】 「利用者の工賃」と「会社の利益」を混同するとどうなる? 実地指導でNGになる会計

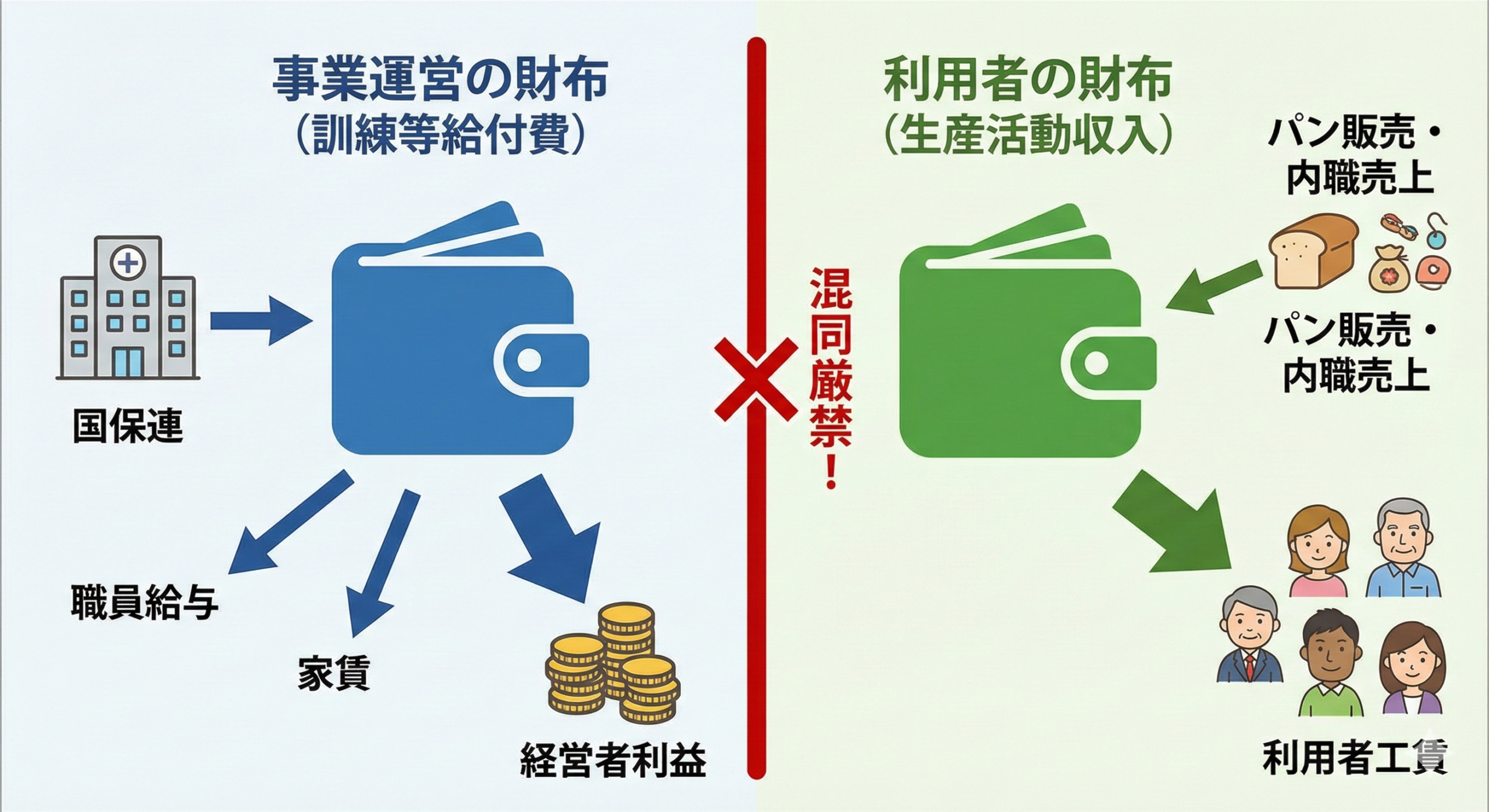

1. まず理解すべき「2つの財布」の絶対ルール

「就労継続支援B型事業所は、利用者を安く働かせて儲けている」 ネット上でたまに見かける批判ですが、これは大きな誤解です。 なぜなら、就労継続支援B型には「会計上の2つの財布」が存在し、これらは明確に分けなければならないからです。

① 事業運営の財布(訓練等給付費)

- 収入源: 国(国保連)からの給付金。全体の売上の約9割。

- 使い道: 職員の給与、家賃、光熱費、そして「会社(経営者)の利益」。

- ポイント: ここを最大化することが、儲かる経営の正解です。

② 利用者の財布(生産活動収入)

- 収入源: パン販売、内職作業、清掃受託などの売上。

- 使い道: 材料費などの必要経費を除き、全額を「工賃」として利用者に支払う。

- ポイント: ここから会社の利益を抜くことは禁止されています(会計区分を分ける義務)。

つまり、「儲かるB型」とは、利用者の工賃をピンハネする事業所ではなく、「質の高い支援体制を作って、国から高い評価(単価)を得ている事業所」のことなのです。

2. 利益を左右する「報酬単価」の仕組み

B型の報酬(売上)は、以下の3要素で決まります。

- 人員配置体制(スタッフが手厚いほど高い)

- 平均工賃月額(利用者に高い工賃を払っているほど高い)

- 定員規模(小規模なほど単価が高い)

狙うべきは「7.5:1」以上の配置

多くの赤字事業所は、基準ギリギリの「10:1(利用者10人にスタッフ1人)」で運営しています。 しかし、儲かっている事業所は、あえて人を多く雇う「7.5:1」や「6:1」の体制を取ります。

| 人員配置 | 基本報酬(平均工賃1万〜1.5万円の場合) |

| 10:1(基準配置) | 532単位(約5,320円) |

| 7.5:1(手厚い配置) | 584単位(約5840円) |

| 6:1(超手厚い配置) | 673単位(約6730円) |

人件費は増えますが、それ以上に売上の増加幅が大きいのがこの制度の特徴です。 さらに、手厚い配置は「スタッフの疲弊」を防ぎ、離職率を下げる効果もあります。

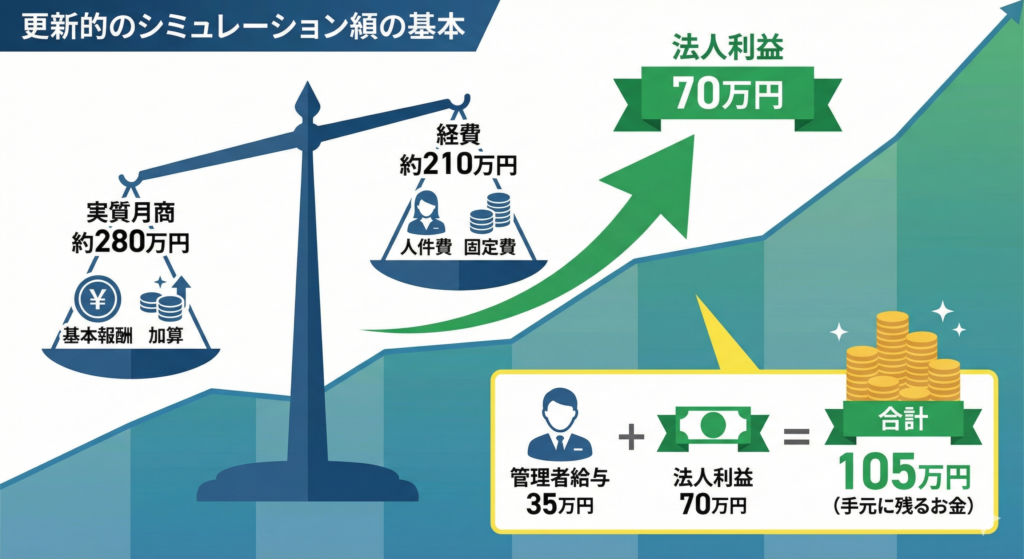

3. 【シミュレーション】リアルな収支計算

では、(地区単位10円)で、定員20名の事業所を運営した場合のシミュレーションを見てみましょう。 ここでのポイントは、「稼働率」と「加算」です。

条件設定

・定員: 20名

・人員配置: 7.5:1(手厚い配置)

・平均工賃区分: 1万円以上1.5万円未満

・稼働率: 90%(1日18名利用 × 22日営業)

・主な加算:

・処遇改善加算(職員の給与UP用)※処遇改善加算等は、全額を職員賃金に充てるため、ここでは収支計算から除外します。

・送迎加算(必須レベル)

・食事提供体制加算(利用者の満足度UP)

月間の売上予測(概算)

- 基本報酬:

- 584単位 × 10円 × 18名 × 22日 = 約2,312,640円

- 送迎加算・食事加算等:

- 概算で約35万円

- 処遇改善加算等:

- 職員給与に充当するため、売上には入るが利益にはならない(相殺)。

月間の経費予測

- 人件費(法定福利費込):

- 管理者兼サビ管(1名):35万円(※ここがポイント)

- 職員(常勤2名+非常勤2.5名分):約120万円

- 合計:約155万円

- 固定費・変動費:

- 家賃:20万円

- 水光熱費・通信費:5万円

- 車両費(ガソリン等):5万円

- 法定福利費・消耗品・保険等:30万円

- 合計:約60万円

【結論】月間の営業利益

これだけ見ると「利益70万円か…」と思うかもしれません。 しかし、経費に含まれている「管理者給与(35万円)」を経営者ご自身が取ると想定すればどうでしょうか?

ご自身の給与(35万円) + 法人利益(70万円) = 合計 105万円

このように、「経営者が現場に入る(サビ管等を兼務する)」ことで、月100万円の手残りを目指すことは十分に可能な数字となります。 逆に、最初から現場を他人に任せる(完全オーナー型)場合は、利益70万円からのスタートとなります。

4. 失敗する事業所の共通点

シミュレーション通りにいかない事業所には、共通する失敗原因があります。

よくある質問(Q&A)

経営を検討されている方の「お金」に関するよくある質問をまとめました。

- B型事業所の経営者の年収はどれくらいですか?

-

1事業所のみの場合、年収400万〜800万円程度が一般的です。 経営者が「管理者」を兼務して人件費を抑える場合は高くなりますが、完全オーナー業(現場に出ない)の場合は、利益のみが収入となるため、最初は少なくなります。年収1,000万円以上を目指す場合は、2店舗目、3店舗目と多店舗展開をしていくのが王道ルートです。

- フランチャイズ(FC)に加盟した方が儲かりますか?

-

利益率を優先するなら、自社運営(単独)をおすすめします。 FCはノウハウが得られる反面、売上の5%〜10%程度のロイヤリティ(加盟金)が発生し続けます。福祉事業はもともと利益率が極端に高いビジネスではないため、このロイヤリティが経営を圧迫するケースが少なくありません。専門家(行政書士やコンサル)のサポートを受けながら自社で立ち上げる方が、長期的には手残りが多くなります。

- 「就労B型は潰れる」という噂を聞きますが、廃業の理由は?

-

9割以上の原因は「利用者が集まらないこと」です。 制度上、利用者が来てくれさえすれば赤字になることは稀です。廃業する事業所の多くは、「開ければ来るだろう」と高を括り、営業活動(相談支援事業所へのアプローチ)を怠った結果、損益分岐点を超える前に運転資金が尽きてしまっています。

あわせて読みたい 【廃業回避】就労継続支援B型がつぶれる3つの共通点と黒字化への具体策|稼働率と加算で収益改善 競合激化の時代、あなたの事業所は大丈夫ですか? 「近所に新しいB型事業所ができて、利用者が流れてしまった…」 「サビ管が辞めてしまい、減算のリスクに怯えている」 ...

【廃業回避】就労継続支援B型がつぶれる3つの共通点と黒字化への具体策|稼働率と加算で収益改善 競合激化の時代、あなたの事業所は大丈夫ですか? 「近所に新しいB型事業所ができて、利用者が流れてしまった…」 「サビ管が辞めてしまい、減算のリスクに怯えている」 ... - 開業資金はどれくらい用意しておくべきですか?

-

最低でも「6ヶ月分の運転資金」が必要です。 障害福祉サービスの報酬(給付金)は、請求してから入金されるまで「2ヶ月」かかります(例:4月の売上は6月末に入金)。その間の人件費や家賃を支払うためのキャッシュ(現金)がないと、黒字でも倒産してしまいます。日本政策金融公庫などの融資を活用し、手元の現金を厚くしておくのが鉄則です。

5. まとめ:適正な運営こそが「儲かる」近道

就労継続支援B型は、社会貢献性が高く、かつ収益性も高い素晴らしい事業モデルです。 しかし、それは「法令遵守」と「戦略的な経営」の両輪が揃って初めて実現します。正しく事業の運営をしていきましょう。

大阪の福祉系地方公務員が障害福祉に関連する知識を収集し、情報提供するブロガー

【資格】

・福祉系の資格あり

・行政書士試験合格

【略歴】

・大阪在住

・福祉専門の行政書士として開業準備中!!

お問い合わせはこちら

お問い合わせはこちら

関連記事

-

【就労A型・B型】4月提出必須!「スコア表・工賃実績」計算ミスで1年間の売上が激減する

-

サビ管が突然辞めたら即減算!?「人員欠如減算」を防ぐタイムリミットと特例措置

-

議事録だけではアウト!「虐待防止・身体拘束適正化」未実施減算の実地指導ポイント

-

知らずにやると返還!「施設外就労」の必須要件と記録の落とし穴

-

【グループホーム必須】開催しないと指導対象!?「地域連携推進会議」の正しい進め方と議事録の罠

-

配分ミスで数万円の返還も!?「処遇改善加算」実地指導で狙われる3つの罠

-

売上が半分に!?「個別支援計画」未作成減算を防ぐ日付の鉄則と実地指導の罠

-

【障害者グループホーム】夜間支援体制加算が返還に!?実地指導で狙われる「NGな記録」と正しい書き方

コメント